越南醫藥的復興之路:從股市到零售,從現在走向未來

醫藥,在全球都是一個備受投資者期待的高潛力行業。

越南,做為美國艾昆緯(UQVIA)研究所評定的全球醫療行業增長最快的17個國家之一,預計到2025年,這裡的醫藥收入將達到75.1億美元。單就胡志明市一個城市,這裡的醫藥市場規模也達到了20億美元,約占越南全國的30-40%。

圖源:doanhnhansaigon.vn

這樣一片廣袤市場,怎能不引起嗅覺敏銳的商人們的加入?

收入大幅增長的上市藥企,還有早已搶佔當地連鎖藥店的科技零售商、食品零售商們,看越南當地資本,如何隨著這個市場規模的不斷擴大,不斷加碼。

01 內行看門道,上半年越南上市藥企收入大幅增長!

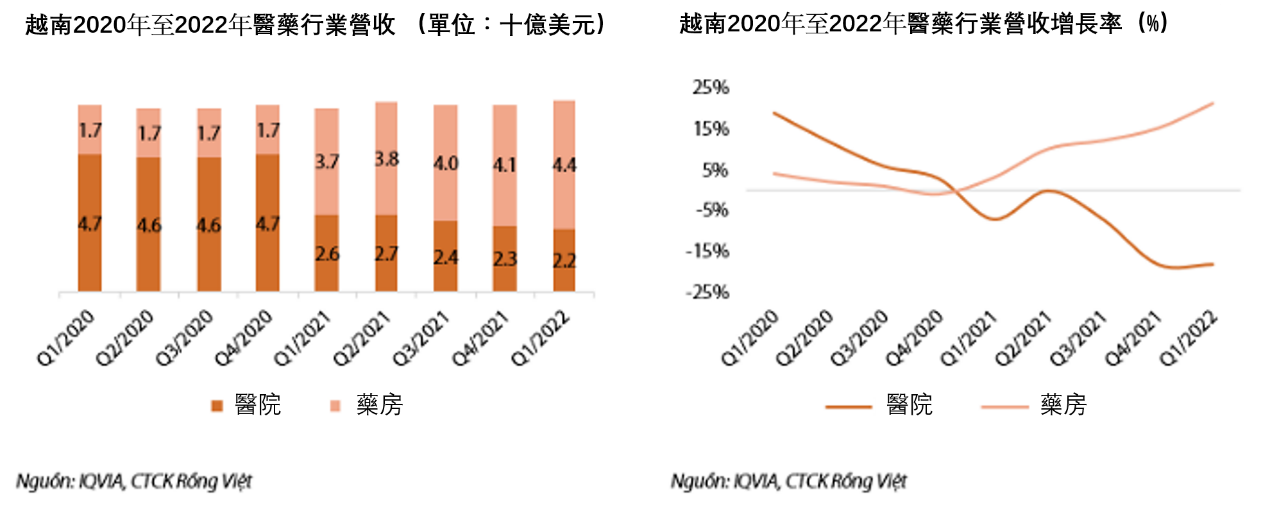

在過去兩年的疫情陰影下,越南醫藥行業反復經歷著供應鏈斷裂、原材料和物流運輸價格大幅上漲、疫情防控規則的不斷變動等各種突發事件,導致整個行業發展都嚴重停滯。

圖源:vietnambiz.vn

到2022年,越南基本完成全國疫苗覆蓋,並隨著大手筆的經濟刺激方案,整個醫療行業和國家經濟一起呈現出欣欣向榮的復蘇形勢。

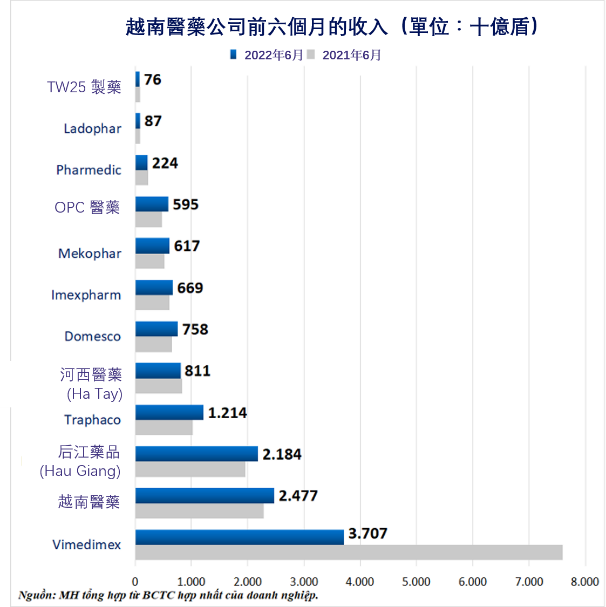

上半年,越南11家上市藥企的淨收入普遍增長,甚至有藥企淨收入增長達到近30%。例如在1977年從當時的越南中央製藥廠分化出來的OPC Pharmaceutical(代碼:OPC),就報告2022上半年收入增長26%。

圖源:vietnambiz.vn

還有成立於1972年,靠中草藥起家的Traphaco(代碼:TRA),發跡於北越,長驅南下,收購中部製藥公司多樂製藥(DakLak Pharm),2022年也報告上半年收入增長了19%。

圖源:vietnambiz.vn

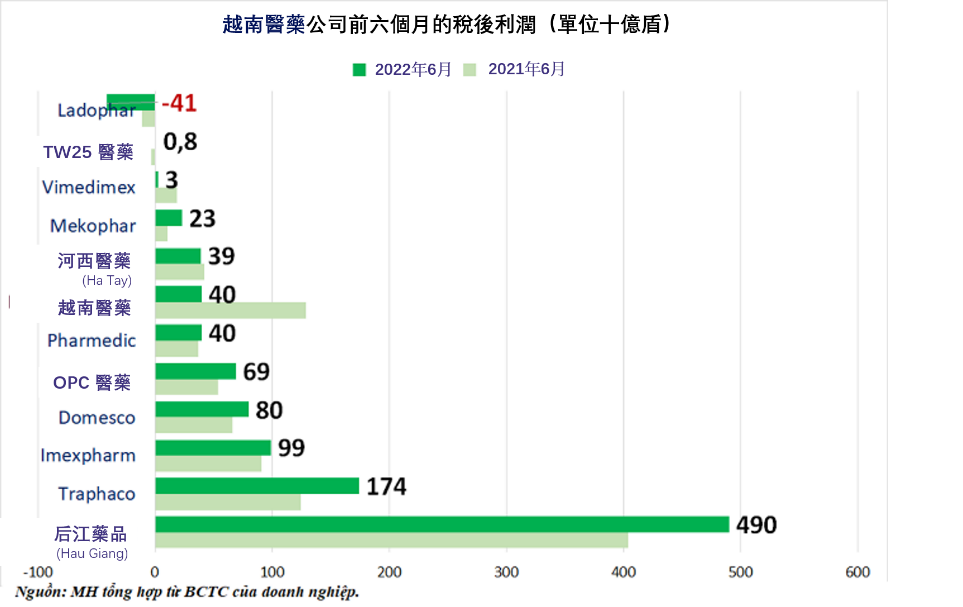

當然,從利潤來看,第一名的寶座依然是越南醫藥龍頭企業——後江藥業DHG Pharma,它在2019年成為日本大正製藥的子公司,並多年保持著越南醫藥行業銷量第一的位置。2022上半年,DHG Pharma宣佈利潤增長達到21%。

02 外行變身局內人,越南本土連鎖藥店競賽白熱化

如果說上市藥企的增長財報,是內行們的同業競爭。那麼來自馬山(Masan)集團、FPT集團等商業巨頭的加碼投資,可以說是資本對這一行業前景的押寶。

早在2017年底,主營電子產品零售的越南移動世界(MWG)就收購了福安康(Phúc An Khang)連鎖藥店品牌,將其改名為安康(An Khang),並在2022年初通過重組方式將持股比例從49%增加到了99.9%。2022年5月開始到8月,移動世界將安康的門店數量從178家迅速擴張到500家,以迅速拿下各地市場。

越南街頭的安康藥房(An Khang)圖源:vietnambiz.vn

越南街頭的安康藥房(An Khang)圖源:vietnambiz.vn

而越南第二大電子產品零售商,FPT Retail也不甘示弱,在2018年收購越南本土知名連鎖藥店品牌龍州(Long Châu),並計畫將其列入2022年集團收入的主要增長點,FPT計畫在2022年底至少多開300家龍州藥店,使店鋪總數達到700-800家。

另一個值得注意的是,越南馬山(Masan)集團也入局醫藥行業。2022年3月底,Winphar公司註冊成立,並在2022年7月改名為Dr. Win,其中隸屬于馬山集團的WinCommerce持股80%,兩位馬山高管分別持股10%。

更多零售巨頭在藥店賽道的投資策略,歡迎回顧《越南零售業巨頭,開啟連鎖藥店擴張競賽》

03 規模上百億的越南醫藥業,未來將走向何方?

上市藥企財報表現優異,零售巨頭紛紛佈局此賽道,越南醫藥行業,憑藉何種實力吸引如此多資本入局呢?

BMI研究預測,到2026年,越南醫藥市場將達到161億美元,複合增長率將達到11%。從短期來看,SSI研究團隊認為,2022年的醫藥保健需求同比增長13%,且隨著越南國內醫療支出的正常恢復,醫療市場將很快達到超過疫情前的水準。

越南街頭的安康藥房(An Khang)圖源:cafebiz.vn

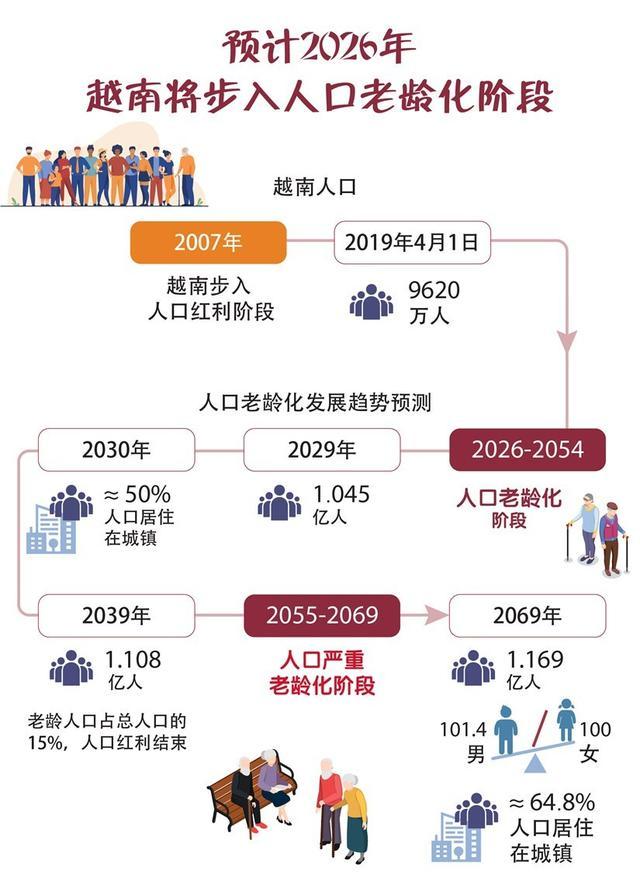

2016-2020年,越南新建了121家醫院,包括46家公立醫院和75家私立醫院。研究機構Fitch Solutions 預測,從2022年到2026年的未來四年,處方藥(ETC)和非處方藥(OTC)銷售額複合增長率分別為9%和7%。這一系列數字背後,是越南社會不可忽視的老齡化現狀。

根據越南統計局資料,2022年越南60歲以上人口約1386萬,是越南總人口的13%,預計到2024年這一數字將增加到2334萬,占越南總人口的21%。

2021年,越南人均藥品支出為65美金(150萬越南盾),預計到2026年這一數字將達到90美金(210萬越南盾),2022-2026年間的增長率預計為 7.7%;同時,越南預計其人均收入將在2022-2026年間實現6%的增長率。

圖源:vnexpress.vn

醫藥保健的需求增加了,居民們的錢袋子也鼓起來了,這個行業的前景,難怪被無數人看好。

但是,利潤與風險從來都是並行出現。

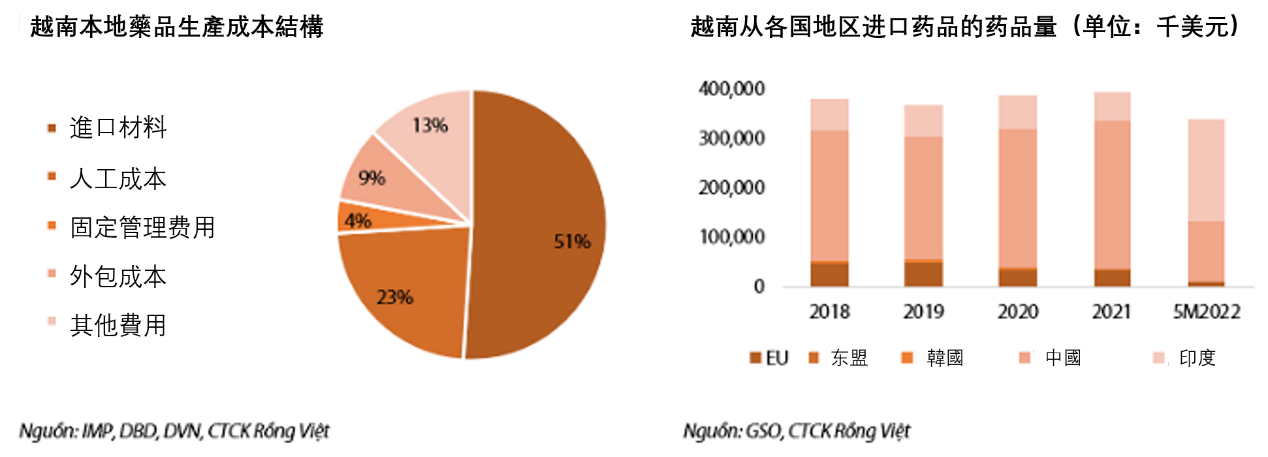

越南製藥行業也面臨著新的挑戰,例如占藥品生產成本 51% 的活性成分 (API) 仍需從國外進口,但由於供應鏈中斷和匯率波動,進口仍面臨著重重困難。

圖源:vietnambiz.vn

國際藥品也通過醫院主導了銷售管道。2022年前7個月,越南醫院管道藥品中標金額達到6.6億美元(153800億越南盾),其中國際藥品占67%,越南本地藥占33%。有這樣一個估算,越南每對外出口一片藥,相當於要從國外進口兩片藥,且越南為了製造出一片藥,還需要從國外進口製藥的原材料,更何況其出產品質不足與國際藥品比較,無法競爭。

但是中長期來看,由於衛生部正在優先使用合格的越南本地藥品,來節省社會醫療保險的成本,越南本地藥品的競爭力可能隨之提高。越南國產藥的品質問題、如何應對其他國家國際藥企的競爭等,依然都是越南醫藥行業發展路上的待解決難題。

有關越南投資的任何話題,想和我們討論?請聯繫:電話:+(886)095 807 2379

Line:vnlandnote

微信:vnlandnote

有關更多越南資訊,請關注我們:

臉書Facebook:www.facebook.com/vnlandnote/

微信公眾號:hcmc101

-

2026-06-17

2026-06-17 -

2026-04-23

2026-04-23 -

2026-04-21

2026-04-21 -

2026-04-13

2026-04-13