越南房地產危機,從何而起,向何而去?

11月,越南股市多次出現異常漲跌,例如在11月16日,同一天,開盤暴跌4%,收盤上漲超過3%。

最近一直受到越南“信貸收縮”措施的影響。尤其是2022年發生了多起房地產債券暴雷問題,導致這一年,越南房地產商獲得信貸資金較往年更為困難。

圖源:Vina Capital Research

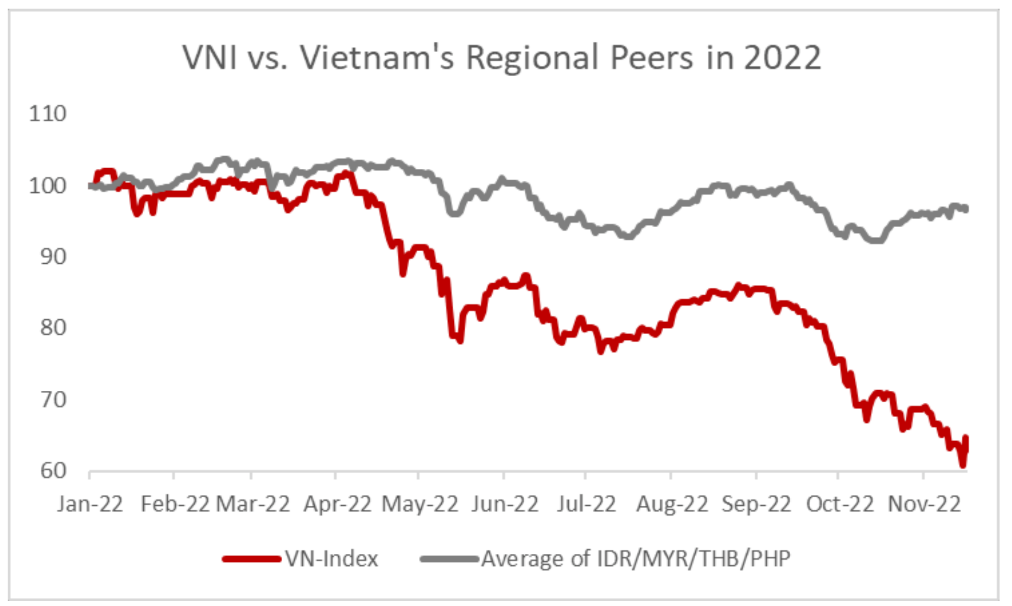

最直接的表現,就是2022年截至11月底,越南地產股總體下跌了約50%,銀行股下跌約40%。

越南房地產商的信貸危機,從何而來,又將向何處去呢?

01 越南房地產開發商的信貸緊縮,從何而來?

對越南房地產商來說,他們的信貸危機,是整個體系運作的結果。

首先,越南房地產開發商很難拿到及時且穩定的融資管道,來增加土地儲備。

從開發商購買一塊土地,到改變其使用性質、建成商品房,在越南預估平均需要5年時間,大部分的時間都在地產專案的政府審批上,審批通過之前,土地項目通常不能在銀行抵押獲得貸款。

胡志明市東部的房地產市場 圖源:Quỳnh Trần

即便是正在開發中的項目,銀行現在也只願意放相對短期的貸款(通常越南政府對地產項目會有2年時間的限期開發的要求,銀行貸款期限也相應為2年)。

另一方面,在越南國家銀行(SBV)的鼓勵下,越南各大銀行也更傾向給買房者貸款,而不是給到房地產商貸款。

越南房地產商獲得“預售”資金也很難,因為越南法律規定,開發商只能在打好地基後,才能向購房者開始收取部分房款。

綜上原因,近幾年來,開發商們只能通過發行債券進行融資。

從2019年到2021年,房地產債券發行量從120億美元猛增到320億美元,而且一開始,房地產開發商債券發行的限制非常少,因為債券市場在越南才在初期新興階段,政府的監管力度不足,證券公司會把這些債券直接銷售給散戶投資者。對於散戶來說,購買2-3年的房地產債券,獲得10-12%的年利息,比當時的約7%的銀行存款年利率就明顯更有吸引力了。

胡志明市樓盤 圖源:Quỳnh Trần

但是隨著越來越多公司發行債券,地產債券暴雷事件也越發多。

相關事件,歡迎回顧我們的往期推送:

《集團高管被逮捕!越南房地產巨頭新黃明,10萬億盾債券涉嫌詐騙》

因為房地產產品本身的開發週期和資金回流時間較長為5年,而房地產商發行債券的期限只有2年左右,這樣會產生資產債務的錯配(Asset Liability Mismatch),也就是地產商資金還沒回流,債券也到期了,開發商只能一直發行新的債券。另一方面,是越南房地產審批流程非常長且繁瑣,可能因為中間的手續耽擱,將整個項目時間延長數年。

銀行信貸資金的收緊,項目回收資金的漫長週期,流動資金來源少……一系列原因,導致越南房地產債券,頻頻暴雷。

02 越南房地產開發商的信貸緊縮,未來的破局在何處?

根據BIDV證券(BSC)的行業報告,2022年信貸增長目標接近14%,到第三季度,多家已經出借授信額度的銀行,在9月又獲得了新的信貸額度。

修建中的越南房地產 圖源:vietnamfinance.vn

BIDV證券表示,第152號法令正在嚴重影響房地產集團的現金流,同時高杠杆的使用、地產債券的發行又讓人對地產商們的還款能力,打上一個小小的問號。

VinaCapital的首席經濟師分析,目前能解決這個困境,主要可以從這3個方向加以考慮:

- 政府可以適當鼓勵商業銀行向房地產開發商房貸,例如降低開發商貸款的資質要求

- 加快房地產新專案的審批流程,以緩解房地產商資金回籠慢的問題

- 市場對於新房的需求依舊迫切,且商品房對於中產階級乃至許多普通工人們來說,依然是剛需用品。

他認為,由於房地產開發只占越南GDP的10%(相比之下在中國,房地產開發已經占GDP的30%),整體地產市場的結構還算健康。並且當前的信貸緊縮主要影響的是房地產開發商和小型公司。其他類型的公司尤其是製造業,大多能順利獲得銀行貸款。所以地產債券的事件不會導致到越南整個系統性的風險。

越南國家銀行(SBV)每年會分配各商業銀行的年度信貸配額,在2022 年配額相當於越南總信貸增長約 14%。據傳聞,近期越南國家銀行會將商業銀行信貸配額再提高 2%,並且將成立一家新的資產管理公司來專門緩解這次房地產開公司債券的危機。這次傳出政府的行動也導致近幾周越南指數的上升。

越南房地產 圖源:cafef.vn

越南的 GDP 有望在 2022 年增長 8%,並在 2023 年增長近 6%,而越南上市公司企業總體盈利總體有望增長 17%。今年的股價下跌導致越南指數(VNI) 的市盈率(P/E ratio)從 2022 年初的17急劇下降至現在的9,這個市盈率會遠遠低於東南亞其他國家的股指,也代表著越南股市的價格可能被低估。

綜上所述,目前為越南的“信貸緊縮”問題主要集中在房地產行業。越南對新住房的需求依然強勁,如果政府採取行動放寬對該行業的信貸條件。房地產商面臨的困境,依然有希望快速度過,地產股最近的第一次回升暗示這種寬鬆政策正在醞釀之中。

有關越南投資的任何話題,想和我們討論?請聯繫:電話:+(886)095 807 2379

Line:vnlandnote

微信:vnlandnote

有關更多越南資訊,請關注我們:

臉書Facebook:www.facebook.com/vnlandnote/

微信公眾號:hcmc101

-

2026-06-17

2026-06-17 -

2026-04-23

2026-04-23 -

2026-04-21

2026-04-21 -

2026-04-13

2026-04-13