年存款利率狂飆至8%,越南銀行在補救什麼?

2026年3月底,越南部分銀行宣佈,存款年利率上調至8.8%。不僅如此,為吸引更多用戶儲蓄,越南各大銀行還紛紛推出存款送額外利息與禮品活動。

2025年,越南GDP增速超過8%,產生的信貸需求遠超存款增速,銀行需要更多存款,從而不斷上調存款利率。

正在辦理業務的越南銀行 圖源:znews.vn

01 透過現象看本質,存款利率上漲的三點原因解析

3月底,越南第二大規模的私營商業銀行——西貢商信銀行(Sacombank)宣佈,至2026年6月30日之前,在該行櫃檯存入的新存款可享受高達8.8%的年儲蓄利率。

正在辦理業務的越南銀行 圖源:znews.vn

越南科技商業銀行(Techcombank)也在3月推出年利率最高提升到8%的產品。

除了提升利率,還有銀行宣佈大額存款超過2個月的客戶,還可以獲得吸塵器、空氣淨化器甚至歐洲遊等贈品。

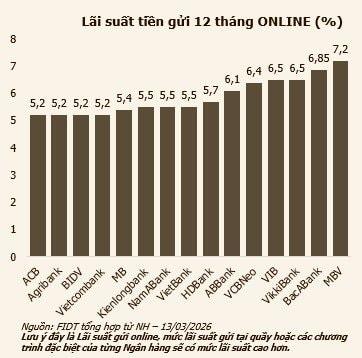

越南各大銀行12個月期線上存款利率(%) 圖源:FIDT根據各銀行資料整理(2026.3.13)

根據越南媒體統計,整個3月期間,越南已經有18家銀行提高了存款利率,包括:越南興旺股份商業銀行(VP Bank)、越南外貿股份商業銀行(Vietcombank)、西貢 – 河內商業股份銀行(SHB)等越南國內大型知名銀行。

其實早在2024年底,越南央行(SBV)就採取寬鬆政策;隨著2025年越南信貸需求爆發式增長,銀行的存的錢不夠貸成為普遍現象,越南各大銀行全年都在不斷上調存款利率以吸納資金。

越南銀行人士表示,提升存款利率的原因有三點:

第一點,是越南強勁的經濟增長速度:

越南統計總局的資料顯示,2025年越南全年GDP增速為8.02%,第四季度更達到8.46%的最高值。具體增長,主要來源於對美國市場等出口擴張,FDI持續流入,以及不斷擴大的公共基礎設施投入。

第二點原因,是越南銀行信貸增速超過存款募集速度:

截至2025年底,越南各大銀行的存貸比同步上升,不少銀行的存貸比已經超過了100%,也就是說,信貸擴張速度,已經超過了銀行從公眾手中募集資金的速度,迫使銀行更急切從市場尋求資金以抵禦流動性風險;

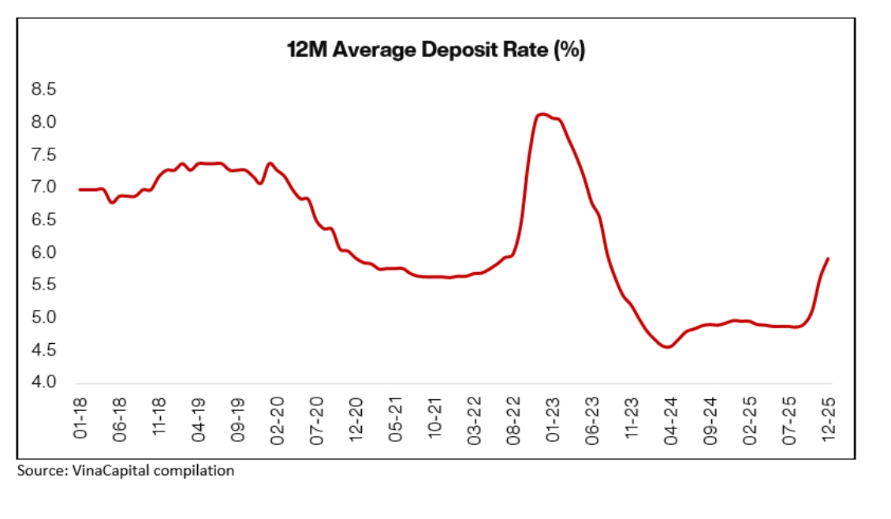

越南近年來12個月存款利率變化

根據越南國家銀行(SBV)資料顯示,2025年全年信貸增長達到19.4%,存款增長僅達到14%,存在著約400億美元的資金缺口。

所以,銀行為了填補這4-5%的資金缺口,必須支付更高的利息來「搶存款」。

第三點原因,是銀行迫切需要長期存款。

越南各大銀行的存款產品存在結構性矛盾,其中存款中只有20%是長期存款,但是貸款中近50%的貸款是中長期貸款(如房貸、基礎設施投資等)。為抵禦流動性風險,越南銀行急需吸引更多長期存款,才能向為期12-24個月的中長期貸款發放資金,所以紛紛給出年利率高至8%的定存產品。

02 利率上調,給市場帶來什麼影響?

存款利率上調,貸款利率也面臨著不確定性波動,最直接的影響,體現在房地產市場。

統計資料顯示,過去十年間,胡志明市的房地產價格上漲了300%以上 圖源:Quynh Danh

對越南當地購房者而言,結束了一開始的貸款利率優惠期後,每月還貸金額猛然增加一倍甚至兩倍,導致許多購房者面臨資金流動困境。

來自胡志明市的孟雄先生(Mạnh Hùng)表示,他從未感受到像現在這樣巨大的經濟壓力,他每月收入的一半以上都用於償還抵押貸款。他在2年前向銀行申請了一筆為期20年的30億越南盾貸款(約11.4萬美元),固定利率為8%。但固定利率結束後,近期利率飆升至12%,如今又提到15%,每個月還貸後,收入所剩無幾。

越南銀行方面表示,前兩年住房貸款固定利率通常在每年13%至14%左右,之後利率可能浮動,最高可達16%。

修建中的越南新房項目 圖源:Hải Quân

現金流不再充裕的購房者,當貸款成為長期負擔,直接導致二手房市場的小規模拋售浪潮,即便二手房價下跌,新房的價格依然居高不下。

越南知名房地產企業DKRA集團副總經理武鴻勝先生(Vo Hong Thang)分析,目前的越南市場,房價下跌現象主要發生在2022年,購入時,購房者還享有利率優惠和本金償還寬限期。等到他們拿到房子時,這些優惠政策已經結束,利率也上漲到14%-15%,導致許多人無力償還貸款,被迫拋售房產。

但從開發商的角度,他也提到,利率上升甚至可能推高房價,因為開發商也面臨著資金成本的壓力,包括企業貸款利息。這些成本通常會計入房屋的售價中。

作為當地房地產開發商,銀行貸款利率在6-6.5%之間時,他們的融資成本相對較小。但當利率上升至13-14%時,為了確保盈利,房地產新房價格可能會比原計劃上漲10-15%,甚至高達20%。

最顯著的體現,就在越南首都河內市的新房市場中。

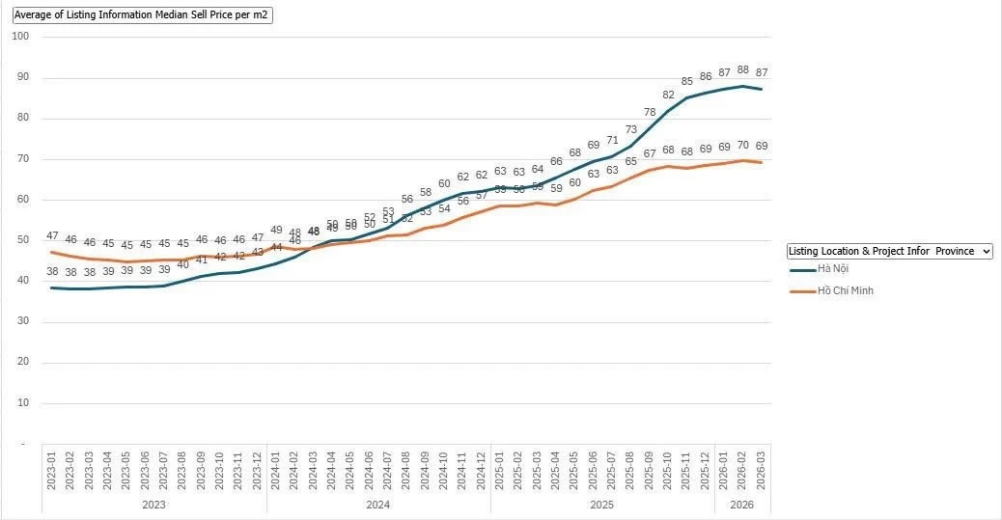

胡志明市(黃)與河內市(藍)的房地產價格走勢變化 圖源:Batdongsan.com

2024年初,河內公寓均價僅為每平方米約4400萬越南盾(約1670美元),但隨後新增的房產產品,多屬於高端系列,價格持續上漲。短短幾個月內,河內房地產價格就超過了越南第一大城市胡志明市,到2026年初,均價已達到每平方米8800萬越南盾(約3340美元),幾乎在兩年內翻倍上漲。

越南多位房地產從業人士公開談到,年初利率上漲是一種週期性現象。經歷了2025年年末強勁的放貸期和年初旺盛的貸款需求之後,銀行需要重新審視其信貸結構,從而調整利率以平衡資本成本並控制風險。但隨著信貸額度接近上限,銀行在發放貸款時也會更加謹慎,尤其是在房地產貸款方面。

而二手房市場價格的下跌,在第二季度就可能迎來調整。一旦市場環境和利率變化再起,房地產價格將迎來進一步上漲。越南多位房地產顧問也表示,希望購房者謹慎使用財務杠杆,貸款償還金額控制在每月收入的30%左右,做好面對利率居高不下,與市場流動性不足的充分準備。

本質上來說,這輪存款利率上漲,主要原因是越南GDP強勁增長,銀行存款不足,急需更多資金應對上漲的貸款需求。

而這波利率上漲,也直接推高了購房成本與開發成本,從而推高新房價格。在這樣波動的週期裡,無論是銀行、開發商和購房者,都在對現金流做出積極調控,以應對增長階段的資金需求。

有關越南投資的任何話題,想和我們討論?請聯繫:電話:+(886)095 807 2379

Line:vnlandnote

微信:vnlandnote

有關更多越南資訊,請關注我們:

臉書Facebook:www.facebook.com/vnlandnote/

微信公眾號:hcmc101

-

15:06

15:06 -

-

-

12:28

12:28