【深度研报】越南 2026 年展望:增长重啟,機會更分化

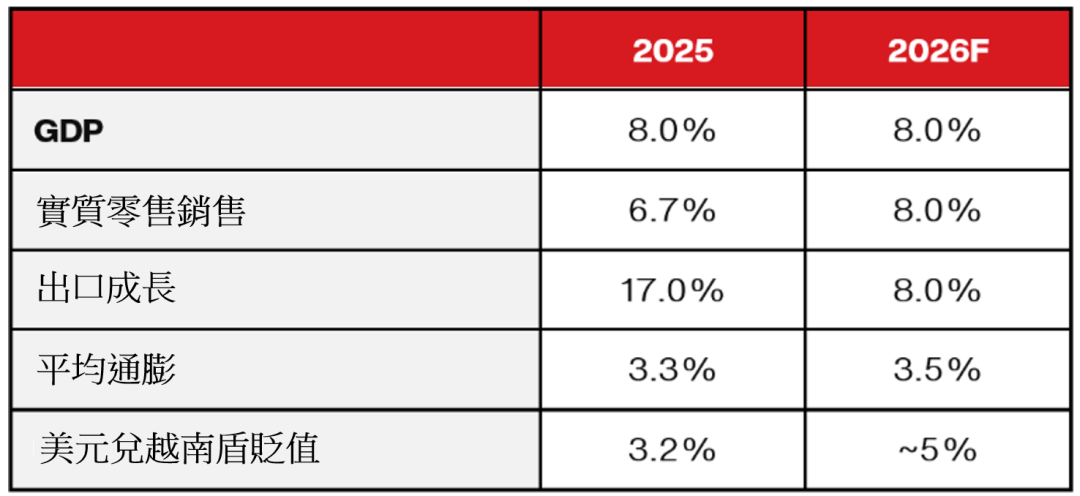

2025 年,越南經濟和股市都交出了一份相當亮眼的成績單:GDP 增長約 8%,VN-Index 以美元計上漲 37%。進入 2026 年後,越南更可能進入一個“增長再平衡”的階段——增長動力不再只靠出口拉動,而是逐步轉向消費修復、基礎設施投資、房地產供給釋放和結構性改革共同發力。

第一,基礎設施仍是最直接的增長抓手。2025 年相關支出已明顯提速,2026 年大概率還會繼續保持高增長。

第二,出口未必會像 2025 年那樣強,但韌性仍在。AI 相關需求、美國家庭消費仍偏強,以及越南製造業的全球分工優勢,仍然給外需提供支撐。

第三,消費正在慢慢修復。疫情後的儲蓄重建、房地產和股票上漲帶來的財富效應,都有助於把需求托起來,只是節奏不會太快。

第四,改革本身會帶來新機會。越南的“Doi Moi 2.0(改革2.0)”正在把私營部門、資料中心、TOD(軌道交通導向型開發)、能源和國際金融中心等領域串成一條新的投資線索。

越南基礎設施建設正迎來新機遇 圖源:https://tuoitre.vn/

與此同時,房地產和審批制度的鬆動,正在把過去多年被壓住的專案逐步釋放出來,這不僅有利於開發商,也會帶動建築、材料和銀行的後續機會。

估值層面,VN-Index 目前約 13 倍 前瞻市盈率,對應約 18% 的盈利增長,PEG(市盈增長比)約 0.7 倍,說明市場仍有吸引力。

但大盤並不代表所有股票都會一起漲。2025 年指數上漲高度集中,少數大市值股票就能顯著拉動指數,這意味著 2026 年更需要自下而上的選股能力。

真正值得盯緊的風險不是政治,而是流動性。信貸增長快於存款增長,銀行體系的資金壓力會直接影響利率、匯率和股市風險偏好。

如果這個壓力繼續上升,市場會看到存款利率抬升、融資收緊,以及資金從股市回流銀行體系的情況。

因此,2026 年的越南市場並不是簡單的“全面牛市”邏輯,而更像是一輪政策驅動、行業分化、個股機會更突出的結構性行情。

01宏觀背景:2026 年的增長會更均衡

2025 年的高增長,帶有很強的“外需 + 投資”色彩。

越南去年 GDP 增長明顯受益於對美筆電及其他高科技產品出口大幅增長,同時旅遊入境人數也有明顯修復。到了 2026 年,更可能出現的是出口回歸常態、消費繼續修復、基建投資繼續發力,三者共同支撐經濟增長。

資料來源:越南統計總局、VinaCapital

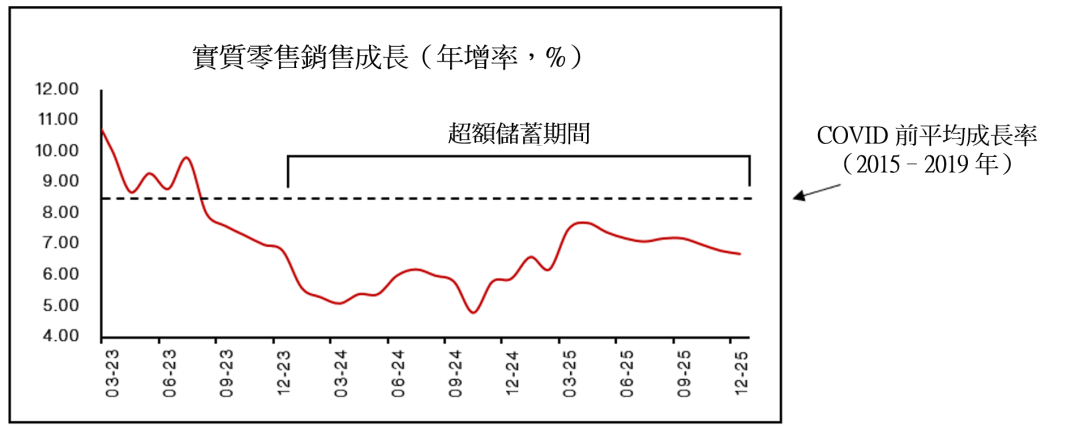

國內消費仍在修復中

資料來源:越南統計總局

到 2026 年中,消費增長大概率會回到更接近常態的水準,但很難出現爆發式反彈。原因在於,家庭已經有近三年的時間慢慢重建儲蓄;同時,過去兩年居民收入仍維持 6% 至 7% 左右的增速,2025 年股票和房地產價格又明顯上漲,這些都會繼續改善消費信心。

家庭正在穩步重建儲蓄

值得注意的是,2025 年越南建築活動的增幅並不高,儘管基礎設施支出已經明顯增加。這說明從項目審批到真正開工之間仍然存在時間滯後,2026 年看到的更多會是“前期投入轉化為實物工程”的效果。

02基礎設施與房地產:政策落地最直接的受益方向

政府當前的改革思路很清楚:一邊要推動長期增長,一邊要在短期內把增長穩住。對越南來說,最現實的抓手主要有三個——消費、基礎設施和房地產。

消費占 GDP 比重超過 60%。

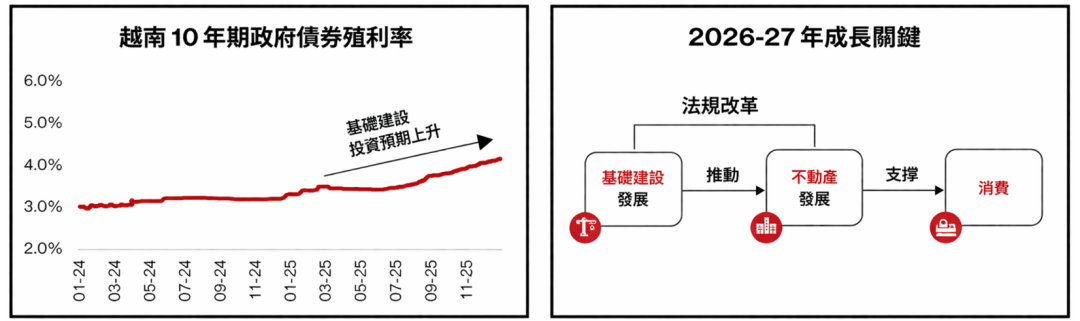

政府希望把基礎設施投資占 GDP 的比重,從約 6% 提升到 10%。

資料來源:彭博社、VinaCapital

預計基礎設施投資不僅會繼續抬升 GDP,也會通過“施工—配套—居住—消費”的鏈條,帶動更廣泛的經濟活動。越南政府債務水準仍低於 GDP 的 40%,財政空間並不緊張,因此繼續加碼基建具備條件。

政府仍有足夠的財政空間支持基礎設施建設。

注:根據建設部及其他機構資料,房地產對越南 GDP 的直接貢獻約為 9%。

03房地產:供給釋放正在路上,但價格未必繼續猛漲

供給放開後,市場會更看重項目本身的品質和地段。越南房地產市場的問題,過去更多是“供給被卡住”,而不是“需求消失了”。很多專案長期停滯,並不是因為沒人買,而是因為土地分區、審批和補償機制卡得太緊。現在監管層正在推動土地清理和重新分區等改革,一旦落地,過去停住的項目有望被重新啟動。

在供給短缺推動下,2025 年越南房價已經上漲超過 30%,自 2023 年以來累計漲幅更是超過 50%。但更合理的推演是,2026 年房價未必繼續大幅上沖,原因是新專案逐步入市、基數已經抬高,且利率上升會對投機需求形成一定抑制。

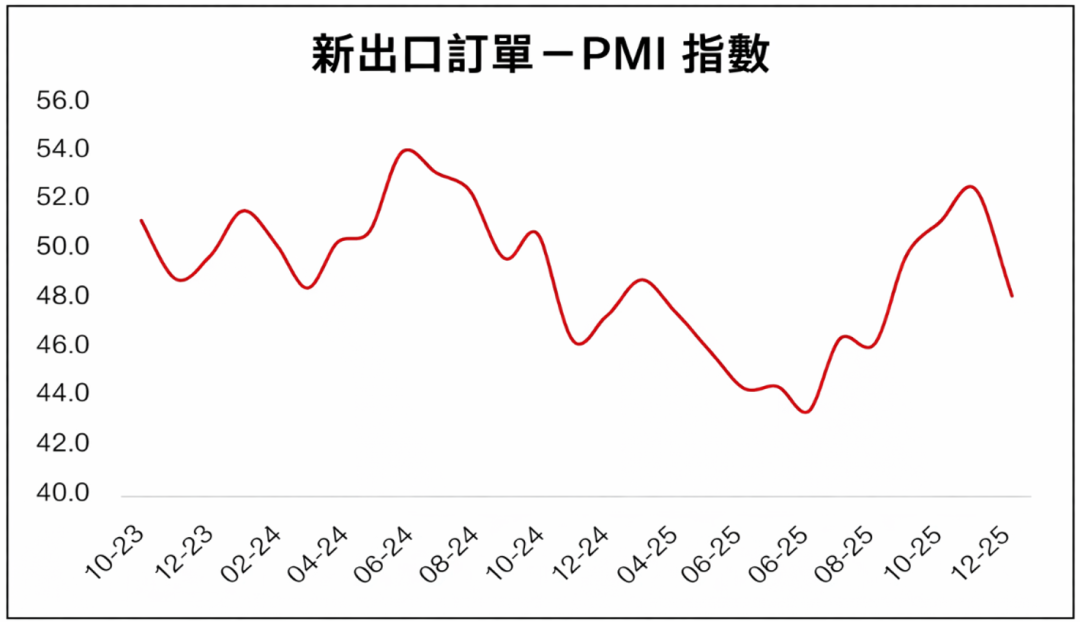

04出口:外需雖然降溫,但仍有韌性

最近銀行被要求放緩信貸擴張,尤其是房地產貸款,這看起來像是收緊,但更像是短期節奏調整。只要上半年宏觀環境穩定,後續銀行大概率會重新恢復對開發商和按揭的支持。

資料來源:彭博社、VinaCapital

AI 相關需求仍是出口的重要支撐

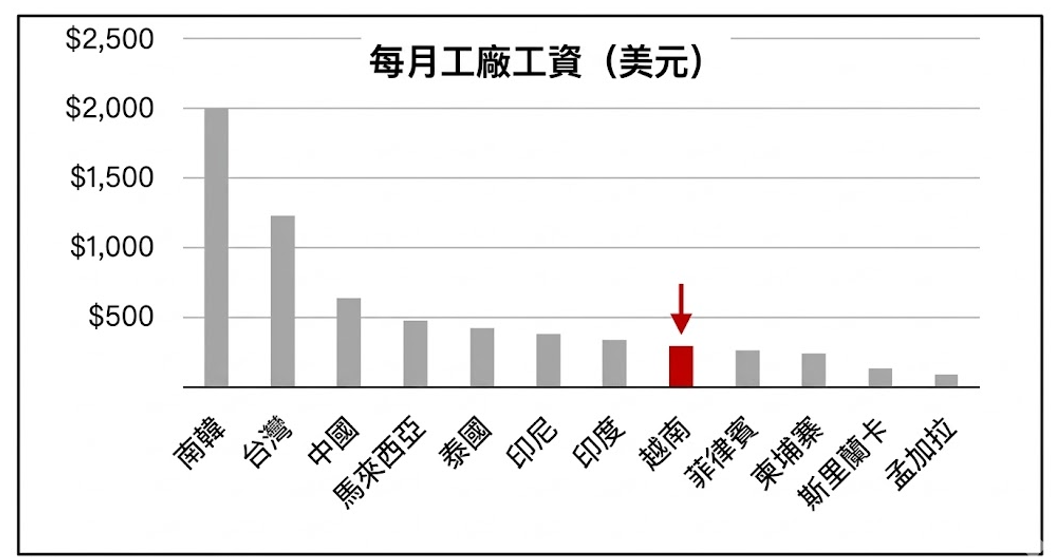

2026 年美國需求仍有望保持韌性,背後既有中高收入家庭消費仍強,也有財政和貨幣刺激的支撐。對於越南來說,真正重要的是美國經濟不要出現明顯衰退;只要這一點成立,越南對美出口就還有較強韌性。

美國“新一輪刺激 + K 型消費”(高收入家庭消費相對更強、低收入家庭更謹慎)仍在支撐越南出口。

注:筆電出口受益於 AI 功能升級帶來的換機需求,而智慧手機出口則相對平穩。

05外部不確定性:轉運關稅風險需要關注,但暫不構成基準情景

資料來源:S&P Global

市場一直在討論美國可能對越南出口商品徵收“轉運”關稅的風險。更合理的理解是,美國對“轉運”的定義目前仍保留相當模糊性,這種模糊本身就意味著政策更像是為了遏制最明顯的規避行為,比如簡單換殼、換單後再出口,而不是全面打擊越南製造。

換句話說,真正會被嚴格打擊的,預計只是很小一部分最敏感的貨物流轉。

注:洪災曾在 11 月和 12 月短暫壓制工廠產量,但天氣因素過去後,生產資料回升。

06股市機會:大盤有邏輯,但關鍵在自下而上

2026 年的越南股市,最重要的關鍵字不是“全面擴張”,而是“分化”。

從大方向看,VN-Index 的估值仍然不貴:前瞻市盈率約 13 倍,盈利增長預期約 18%,PEG(市盈增長比)約 0.7 倍。 加上房地產業務重啟、銀行利潤修復、IPO 預期回升,市場仍然有支撐。

資料來源:VinaCapital 彙編

銀行:利率上行帶來機會,但不是所有銀行都能受益

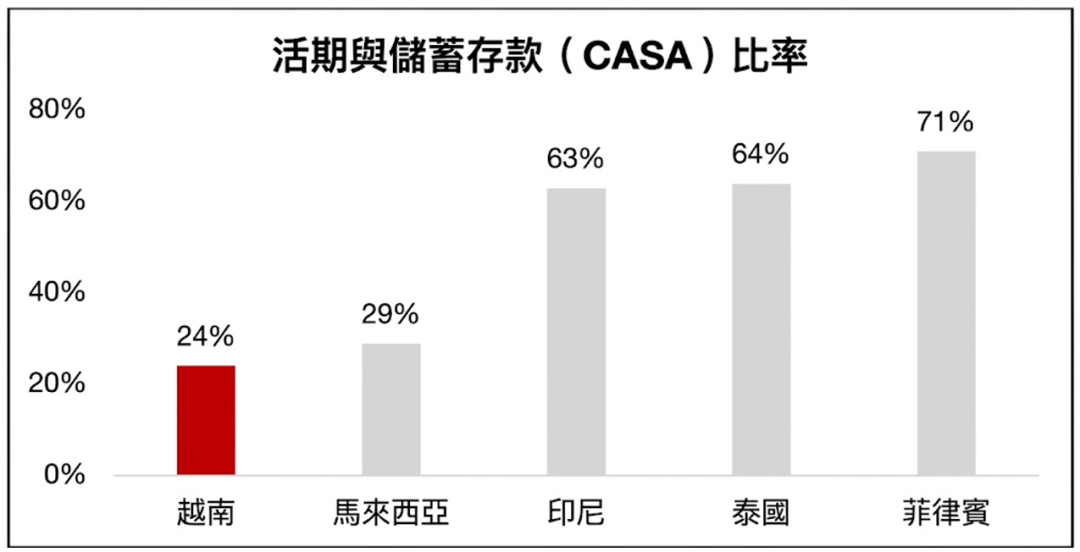

越南銀行業的 CASA(活期和低成本存款占比,簡單理解就是銀行裡“便宜資金”的占比)偏低,資金成本上升會限制淨息差的擴張。與此同時,國有銀行為了支持經濟增長,未必會把貸款利率同步上調;部分與地產聯繫較深的民營銀行也可能讓利息差讓位于客戶關係。因此,這一板塊依然有機會,但篩選邏輯比“買整個板塊”更重要。

基礎設施和材料:受益最直接的,是那些能直接吃到工程訂單和原材料需求的公司,比如鋼鐵、油服和部分工程鏈條企業。

銀行淨息差會承壓,但盈利仍有望增長。政策和基建將繼續利好地產龍頭。融資買入在 2025 年曾推動市場上行,但這類資金的邊際變化會明顯影響短期波動。消費股在 2025 年表現相對落後,2026 年有望迎來修復性機會。

07更多值得關注的方向

科技股在 2025 年被明顯壓制,但這更像是預期重估,而不是行業失去長期價值。AI 會衝擊部分外包業務模式,但也會提升本地優秀工程師的生產率,並帶來新的數位化轉型需求。

08指數權重高的龍頭,仍然會左右市場情緒

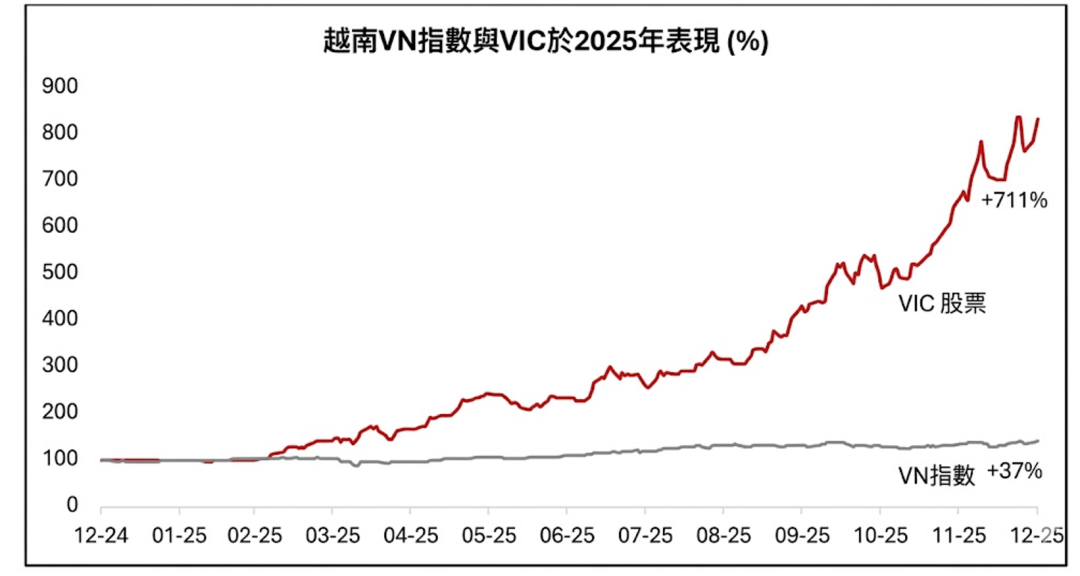

2025 年 VN-Index 的上漲,很大程度上是由 Vingroup 的超額表現帶動的。

資料來源:彭博社

Vingroup 本身的意義不只是一家上市公司,它更像是越南“國家頭部企業”的代表。未來幾年,基礎設施、地產和能源擴張都可能繼續為它提供舞臺,但同時也意味著資本開支和債務壓力不容忽視。

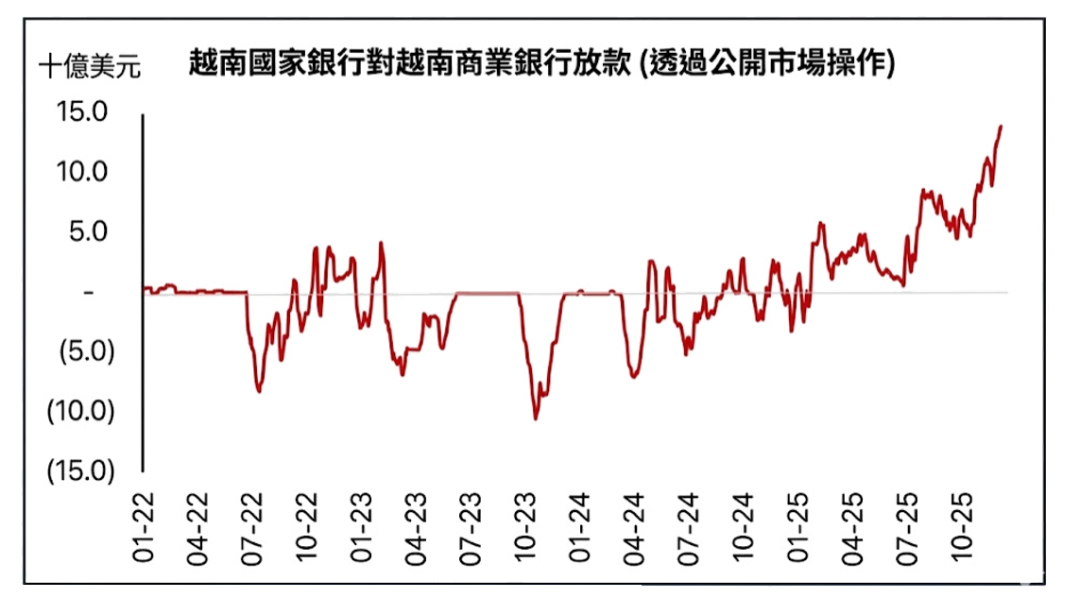

09風險提示:最需要盯住的是流動性和匯率

越南央行目前的任務,其實就是在增長和穩定之間找平衡。從目前公開信息看,國內政治和通脹暫時都不是最大問題。真正值得注意的是,信貸增速快於存款增速,存款利率已經在抬頭。

如果資金壓力繼續上升,存款利率、融資成本和短期市場情緒都會受到影響。2026 年可能損害越南經濟與股市的主要風險包括:美國經濟如果明顯放緩,將直接影響越南出口;如果越南盾利率繼續上沖,股市估值和資金流向都會承壓;越南是高度開放的經濟體,進出口總額接近 GDP 的兩倍,因此外部環境,尤其是美國需求,始終是越南市場最重要的變數。

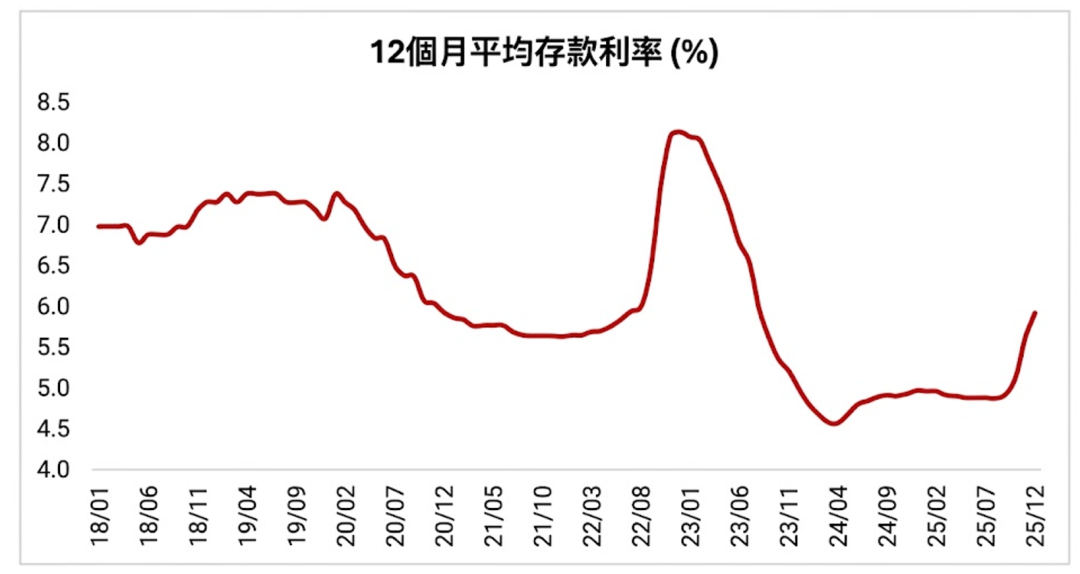

10國內流動性與匯率越南盾:利率與匯率

2025 年,12 個月期存款利率已上升約 100 個基點。預計 2026 年利率可能再抬升 50-100 個基點,接近 7%,背後主要有兩股力量:一是銀行體系流動性偏緊,二是越南盾面臨貶值壓力。

資料來源:VinaCapital 彙編

11為什麼信貸問題會成為核心變數

對新興市場來說,越南的信貸密集度偏高,也就是說,經濟增長需要較多信貸來支撐。2025 年信貸增長約 19%,GDP 增長約 8%,這說明增長對資金依賴仍然很強。

越南國家銀行的目標,是把美元兌越南盾的年貶值幅度控制在約 3% 左右。

資料來源:越南國家銀行

因此,越南央行實際上是在用“微調”的方式處理流動性和匯率問題:一方面不希望外儲消耗太快,另一方面也不願意讓利率飆升太多而拖慢增長。

12結論:2026 年是結構性機會更強的一年

預計 2026 年存款利率仍會維持高位,資金面不會像過去那麼寬鬆。

央行大概率會繼續通過資產負債表擴張和監管彈性來緩衝流動性壓力。

政策工具仍然很多,關鍵在於如何在增長和穩定之間做取捨。

注:2025 年底,市場原本普遍預期 2026 年信貸增長約 20%,但監管層隨後給出了更偏緊的指引;後續指引是否放鬆,將直接影響市場風險偏好。

總體來看,對越南 2026 年的整體判斷是“偏樂觀,但不盲目追高”。宏觀上,增長仍有支撐;市場上,機會將更多集中在改革受益、資產品質更強、現金流更清晰的公司。

對投資者而言,最重要的策略不是押注指數本身,而是圍繞政策落地、資金面變化和行業分化,去尋找真正能夠兌現盈利增長的公司。

有關越南投資的任何話題,想和我們討論?請聯繫:電話:+(886)095 807 2379

Line:vnlandnote

微信:vnlandnote

有關更多越南資訊,請關注我們:

臉書Facebook:www.facebook.com/vnlandnote/

微信公眾號:hcmc101

-

2026-07-17

2026-07-17 -

2026-07-09

2026-07-09 -

2026-06-25

2026-06-25 -

2026-06-17

2026-06-17